Lorsque les employés utilisent leur propre véhicule pour travailler, le remboursement n'est pas seulement un détail de paie. Elle influe sur les impôts, la conformité, le contrôle des coûts et la question de savoir si les employés estiment que le programme est équitable. C'est pourquoi choisir le bon modèle de remboursement des véhicules est une décision stratégique pour toute entreprise qui a une main-d'œuvre mobile.

Une option vers laquelle les entreprises se tournent est le remboursement à taux fixe et variable (FAVR). Il s'agit d'une façon structurée et approuvée par le SRS de rembourser les employés en fonction de ce qu'il en coûte réellement de conduire pour le travail, au lieu de compter sur des indemnités fixes ou des taux de kilométrage uniformes.

Ce guide explique tout ce que les organisations doivent savoir sur le FAVR, y compris :

- Qu'est-ce qu'un programme FAVR et comment il fonctionne

- Pourquoi les entreprises choisissent FAVR plutôt que les allocations de voiture imposables ou les véhicules attribués par l'entreprise

- Comment calculer avec précision les coûts de conduite fixes et variables

- Le rôle que joue le suivi du kilométrage dans le maintien de la conformité à l'IRS

- Quand il est judicieux d'externaliser l'administration de FAVR

Si votre organisation compte des employés sur le terrain, des équipes de vente, des techniciens de service ou tout autre conducteur fréquent à temps plein, comprendre FAVR peut vous aider à vous éloigner des programmes de véhicules plus anciens et à les remplacer par quelque chose de conforme, fiscalement efficace et plus facile à défendre.

Commençons.

Qu'est-ce que le FAVR ? Une définition claire

FAVR signifie « taux fixe et variable ». Il s'agit d'une stratégie de remboursement du kilométrage approuvée par l'IRS conçue pour certains employés qui utilisent leur véhicule personnel pour la conduite professionnelle.

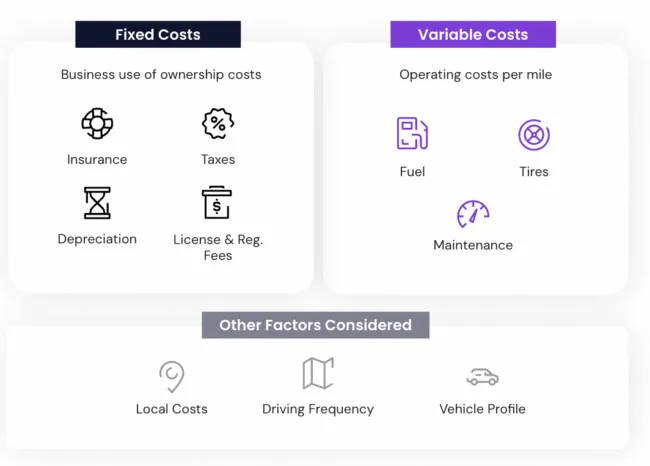

FAVR rembourse les employés en séparant les frais de conduite en deux catégories : les coûts de propriété fixe et les coûts d'exploitation variables.

Les coûts fixes couvrent les dépenses de base liées à la possession d'un véhicule, comme l'amortissement, l'assurance, l'immatriculation et les impôts. Ces coûts restent relativement constants, que vous parcouriez 500 milles ou 25 000 milles. Les coûts variables couvrent les dépenses qui augmentent à mesure que vous conduisez davantage, comme le carburant, l'entretien, les vidange d'huile et le remplacement des pneus.

En séparant ces coûts, FAVR fait correspondre le coût réel de ces véhicules dans le monde réel.FAVR est un programme sanctionné en vertu Règles de l'IRS aux États-Unis.

Lorsqu'il est correctement mis en place et géré de manière cohérente, les employeurs peuvent rembourser les employés pour la conduite professionnelle en franchise d'impôt. Cela permet aux entreprises ayant des équipes mobiles de soutenir les véhicules appartenant à leurs employés tout en restant le maintien de la conformité et le contrôle des coûts en place.

https://www.youtube.com/embed/-kzQtvMhZ6Q

Remboursements FAVR c. Flettes appartenant à l'entreprise

Un programme FAVR est couramment utilisé lorsqu'une entreprise passe d'un modèle de parc appartenant à l'entreprise à un modèle de parc appartenant à ses employés.

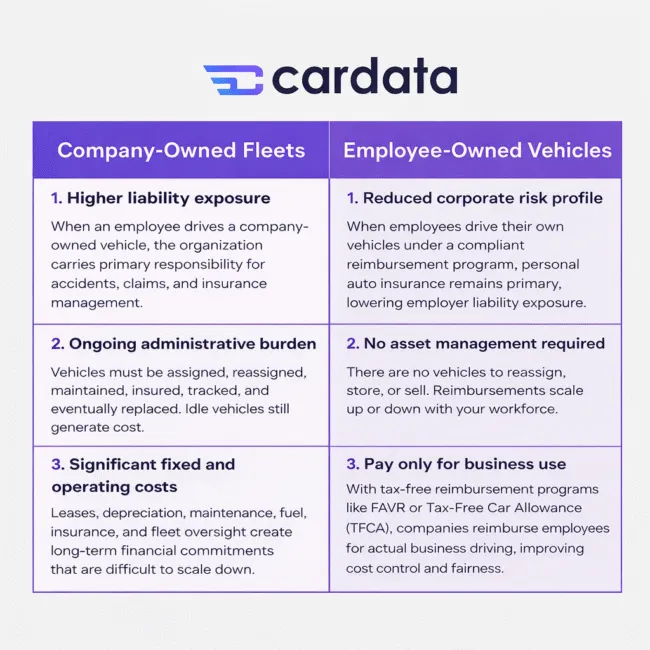

Dans un parc traditionnel, l'entreprise possède ou loue des véhicules et les attribue à des employés. L'entreprise assume l'entière responsabilité de l'assurance, de l'entretien, de l'amortissement et des tâches administratives qui accompagnent la gestion d'une flotte au fil du temps.

Une flotte appartenant à un employé fonctionne différemment. Au lieu d'émettre des voitures de société, les employés utilisent leur véhicule personnel pour la conduite professionnelle, et l'entreprise les rembourse pour cette utilisation.

C'est là que FAVR entre en jeu.

FAVR offre aux entreprises un cadre de remboursement structuré et libre d'impôt qui leur permet de remplacer les véhicules du parc automobile tout en gardant intactes l'équité et la conformité. Plutôt que de posséder directement les véhicules, l'entreprise rembourse les frais légitimes de conduite professionnelle au moyen d'une combinaison de paiements fixes et variables.

De nombreuses organisations s'éloignent des flottes appartenant à l'entreprise pour des raisons qui se résume au risque, au coût et à la complexité.

Les flottes d'entreprises peuvent augmenter l'exposition à l'assurance. Si un employé est victime d'un accident en dehors des heures de travail, la responsabilité peut toujours être assumée par l'employeur parce que le véhicule est la propriété de l'entreprise.

Au-delà de cela, les véhicules de la flotte peuvent rester inutilisés lorsqu'une personne change de rôle, part en congé ou quitte l'entreprise. Mais soyons réalistes. La réaffectation des véhicules semble simple jusqu'à ce que vous le réeffectuiez à plusieurs reprises dans les ministères et les régions.

Les flottes entraînent également des coûts d'exploitation permanents qui ne sont pas toujours prévisibles. Un entretien régulier est prévu, mais les réparations et les temps d'arrêt s'additionnent. Au fil du temps, vous avez également le fardeau à long terme de gérer les biens, de remplacer les véhicules et de tout garder documenté.

En revanche, un parc appartenant à des employés appuyé par un programme FAVR transfère la propriété du véhicule aux employés tout en couvrant toujours la conduite professionnelle.

Cette approche réduit l'exposition à l'assurance de l'employeur, élimine la logistique de la réaffectation des véhicules, partage les coûts de propriété du véhicule entre l'utilisation professionnelle et personnelle d'une manière qui est logique et préserve l'efficacité fiscale grâce à un modèle de remboursement conforme.

Bref, le FAVR est le mécanisme qui rend réalisable un modèle de parc appartenant aux employés. Il permet aux entreprises de s'éloigner de la gestion directe des véhicules tout en couvrant les coûts de conduite des entreprises de manière structurée et défendable.

Comment les taxes changent lors du remplacement d'un parc de véhicules d'une entreprise

Lorsqu'une entreprise possède ou loue des véhicules dans le cadre d'un programme de parc de véhicules (ou de voitures de société), ces véhicules sont considérés comme des actifs commerciaux utilisés à des fins de travail. La société est responsable des dépenses comme le carburant, l'entretien, l'assurance et l'amortissement, et ces coûts sont généralement traités comme des dépenses d'entreprise.

Le traitement fiscal pour les véhicules de la flotte dépend de la façon dont le véhicule est utilisé. Si un véhicule d'entreprise est utilisé exclusivement à des fins professionnelles, comme les véhicules en commun qui ne peuvent pas être ramenés à la maison après les heures de travail ou les fins de semaine, il n'est pas considéré comme taxable tant que son utilisation commerciale est dûment documentée.

Mais lorsqu'il y a utilisation personnelle, comme les déplacements domicile-travail, l'IRS considère cette partie comme un avantage marginal imposable. Les entreprises sont censées suivre et déclarer avec précision le kilométrage personnel pour demeurer conformes, et peuvent utiliser des rétrofacturations pour usage personnel ou des calculs des avantages marginaux pour tenir compte de la conduite non professionnelle.

En raison de ces exigences, les programmes de parc automobile impliquent non seulement des coûts d'exploitation, mais aussi des considérations administratives et de conformité à la paie liées à la séparation de l'utilisation professionnelle et personnelle.

Lorsqu'une organisation s'éloigne des véhicules appartenant à l'entreprise et passe à un modèle appartenant à ses employés, la conduite ne s'arrête pas, mais le traitement fiscal change.

Au lieu de payer directement les frais liés au véhicule, l'entreprise rembourse les employés qui utilisent leur véhicule personnel. La question de savoir si ce remboursement est avantageux sur le plan fiscal ou devient un revenu imposable dépend de la façon dont le programme est structuré et de la documentation à l'appui.

C'est là que de nombreuses entreprises créent accidentellement du gaspillage fiscal. Dans la pratique, un remplacement courant de la flotte est indemnité de voiture à plat.

En surface, une allocation plate semble prévisible. Vous choisissez un montant mensuel, vous le payez et vous passerez à autre chose. Le problème est de savoir comment l'IRS le traite.

Si cette indemnité est versée sans justification (des éléments comme les registres de kilométrage, la documentation sur l'utilisation commerciale ou la validation des coûts), elle est traitée comme un revenu. Il s'applique à la paie. Les employés paient de l'impôt sur le revenu. Les employeurs paient des impôts sur la masse salariale. Dans de nombreux cas, 30 à 40 p. 100 de l'allocation sont perdus au titre des impôts.

Un programme FAVR fonctionne différemment.

Bien qu'elle soit parfois décrite comme un type d'indemnité automobile, il est plus juste de la considérer comme un remboursement justifié. En vertu des règles de l'IRS, les programmes FAVR doivent être documentés, suivi du kilométrage, et des données sur les coûts liés à l'emplacement et au véhicule de l'employé. Lorsque ces exigences sont remplies, l'IRS traite les paiements de FAVR comme des remboursements d'entreprise exonérés d'impôt plutôt que comme un revenu imposable.

C'est cette distinction qui fait toute la différence. Une allocation mal structurée est perçue comme une rémunération supplémentaire. Un programme FAVR conforme préserve l'efficacité fiscale à laquelle les entreprises sont habituées avec les flottes, tout en permettant aux employés d'utiliser leurs propres véhicules.

C'est cette différence de structure qui détermine si le remplacement d'un parc automobile crée discrètement un gaspillage fiscal ou maintient une position fiscale propre et défendable.

Maintenant que nous avons examiné comment les flottes sont remplacées et comment le traitement fiscal change, il est important d'examiner de plus près comment FAVR fonctionne réellement dans la pratique.

FAVR par rapport aux autres options de remboursement du kilométrage

Avant de calculer les taux fixes et variables, il est utile de comprendre les autres options de remboursement du kilométrage que les entreprises envisagent habituellement.

La plupart des organisations qui s'éloignent des parcs de véhicules appartenant à l'entreprise commencent par un programme de centime par mile ou une indemnité pour véhicule plat. Ces approches sont plus faciles à administrer, mais elles ne remboursent qu'une partie de ce qu'il en coûte réellement de posséder et d'utiliser un véhicule pour le travail.

La méthode FAVR existe parce qu'aucune des deux approches ne reflète entièrement à elle seule les coûts réels des véhicules exigés par l'entreprise. Comprendre où chaque option fonctionne (et où elle est insuffisante) montre clairement pourquoi FAVR combine les deux modèles en un seul programme.

Remboursements de type variable : Cents par mille (CPM)

A Remboursement des cents par mille (CPM) verse aux employés un montant en dollars pour chaque kilomètre d'affaires qu'ils parcourent. Il est calculé en multipliant les milles d'affaires par un tarif par mille.

Ce type de programme rembourse selon un format variable : en supposant que les dépenses augmentent à mesure que le kilométrage augmente. Ce qu'elle ne fait pas, c'est séparer les coûts fixes liés à la possession d'un véhicule.

L'approche la plus courante à l'égard d'un programme CPM utilise la Taux de kilométrage standard IRS en tant que paiement par mille. Ce taux est mis à jour annuellement par l'IRS et représente une estimation du coût moyen national d'utilisation d'un véhicule.

Lorsque les employeurs remboursent à un taux égal ou inférieur au taux IRS et tiennent des registres de kilométrage appropriés, ces paiements peuvent être effectués en franchise d'impôt. Les registres de kilométrage doivent inclure des détails tels que les dates du voyage, les destinations, les objectifs commerciaux et les milles parcourus.

Le tarif IRS est conçu pour être simple et largement utilisable, et il est mis à jour chaque année pour refléter le coût moyen national de la conduite aux États-Unis. Il n'est pas adapté à des véhicules particuliers, à des régions spécifiques ou à des habitudes de conduite différentes.

C'est pourquoi le CPM peut parfois payer trop cher lorsqu'il est affecté aux mauvais groupes d'employés. Étant donné que le taux IRS est une moyenne nationale, il peut finir par être généreux pour les conducteurs à kilométrage élevé dans les régions à faible coût.

Un conducteur au Texas parcourant principalement des milles routiers, avec des prix de carburant relativement bas et des conditions douces, peut avoir un coût réel par mille bien inférieur au tarif de l'IRS. Dans ces cas, CPM peut payer plus que ce qu'il en coûte réellement pour conduire le véhicule, gonflant ainsi les budgets de remboursement sans améliorer l'équité.

Remboursements de type fixe : Indemnités pour voitures fixes

Une indemnité de voiture plate est un paiement mensuel fixe versé aux employés qui utilisent leur véhicule personnel pour travailler. Il ne change pas en fonction des milles parcourus et est habituellement payé au moyen de la paie.

Les indemnités fixes sont souvent destinées à aider à couvrir les coûts de propriété, mais elles ne tiennent pas directement compte du kilométrage professionnel réel.

La plupart des allocations pour voiture à plat sont des revenus imposables. Si l'indemnité est versée sans justification (comme le suivi du kilométrage ou la validation des coûts), l'IRS la traite comme une compensation.

Les allocations ne peuvent être versées partiellement ou totalement exemptes d'impôt que si elles sont structurées dans le cadre d'un régime responsable, qui exige la documentation de l'utilisation commerciale et limite le remboursement à des niveaux de dépenses raisonnables. Sans cette structure, les allocations sont assujetties à l'impôt sur la masse salariale et à l'impôt sur le revenu tant pour les employeurs que pour les employés.

Même lorsque les impôts ne sont pas le principal problème, les remboursements à forfait seulement ont du mal à être équitables parce qu'ils ignorent l'utilisation.

Les conducteurs ayant parcouru un kilométrage élevé peuvent trouver que l'indemnité ne couvre pas le carburant, l'entretien et l'usure.

Les conducteurs à faible kilométrage peuvent être payés en trop par rapport à leurs dépenses réelles. Comme le paiement ne change pas en fonction du kilométrage, le programme a du mal à demeurer équitable entre les différents rôles, régions et habitudes de conduite.

Pourquoi FAVR combine les coûts fixes et variables

Les programmes FAVR existent parce que les dépenses liées aux véhicules ne sont pas purement fixes ou purement variables. Certains coûts sont là, quoi qu'il arrive, comme l'assurance et l'amortissement. D'autres augmentent à mesure que le kilométrage augmente, comme le carburant et l'entretien.

En combinant les deux composantes dans un modèle de remboursement structuré, FAVR harmonise le remboursement avec le coût réel de la propriété et de l'exploitation des véhicules. Le résultat est plus précis et plus uniforme, et il convient mieux au remplacement des flottes et des allocations imposables.

Est-ce qu'un programme FAVR est compliqué ?

Comparativement à d'autres options de remboursement de véhicules, le FAVR peut être plus complexe, principalement parce qu'il repose sur des données détaillées sur les coûts pour établir des tarifs exacts. C'est l'un des plus détaillés programmes de remboursement du kilométrage reconnu par l'IRS, avec des pages de directives officielles sur la façon dont il doit être structuré et géré.

Ce niveau de détail peut être difficile à gérer à l'interne, c'est pourquoi il est important d'avoir le bon partenaire. Un partenaire comme Cardata s'occupe de la structure, des données et de la surveillance de la conformité pour vous, de sorte que vous bénéficiez des avantages de FAVR sans le fardeau administratif.

Cette complexité n'est pas là pour rendre la vie plus difficile. C'est là parce que le FAVR est conçu pour rembourser les coûts réels des véhicules exigés par l'entreprise, les données servant de reçu qui prouvent que ces paiements sont des remboursements et non des revenus.

Pour le faire correctement, le programme doit utiliser des données sur les coûts réels, documenter l'utilisation commerciale et répondre aux exigences précises de l'IRS. Lorsque ces règles sont respectées, le remboursement peut être équitable pour les employés et exonéré d'impôt pour toutes les personnes impliquées.

La principale raison pour laquelle le FAVR semble plus compliqué est qu'il comporte deux parties et que chaque partie est calculée différemment.

- Les coûts fixes (comme l'assurance, l'enregistrement et l'amortissement) existent, qu'une personne parcoure 500 ou 2 500 milles au cours d'un mois. Celles-ci sont remboursées au moyen d'un paiement mensuel fixe.

- Les coûts variables (comme le carburant et l'entretien) varient en fonction du kilométrage, ils sont donc remboursés selon un taux supplémentaire en cents par mile.

Le FAVR combine des approches fixes et variables pour que les remboursements correspondants à la manière dont les coûts du véhicule sont en fait engagés. Le compromis est une plus grande structure. Le résultat est une réduction du gaspillage fiscal, une plus grande équité et une meilleure défendiabilité de l'IRS.

Qui est le mieux à un programme FAVR ?

Un programme FAVR est créé pour les employés qui conduisent régulièrement leur véhicule personnel pour le travail et qui ont besoin d'un modèle de remboursement précis, équitable et exonéré d'impôts conformément aux règles de l'IRS. Bien que FAVR soit l'une des options de remboursement les plus efficaces disponibles, il ne faut pas convenir à tous les rôles ni à tous les services d'une organisation.

Adaptation organisationnelle à FAVR

The Employer Point of the Employer, the FAVR est mieux to organisations ayant plusieurs conducteurs reguents. Les entreprises avec cinq conducteurs ou plus qui sont des employés à temps plein a tend à faire le meilleur parti des avantages fiscaux d'un programme FAVR.

Parce que FAVR s'appuie sur les données de coûts, le suivi du kilométrage et la surveillance de la conformité, il est très efficace pour les entreprises qui ont une structure de remboursement standardisée et défendable entre les groupes et les régions.

Des employés qui ont parfaitement reconnu FAVR

The FAVR est mieux to employees to temps-plein qui parcourt un nombre important de kilomés-professionnels chaque année. Dans la grande partie des cas, il s'agit de conducteurs qui ont enregistré au moins 5 000 miles professionnels chaque année et utilisent régulièrement leur véhicule dans le cadre de leur travail.

Les rôles courants qui consoient bien au FAVR comprennent :

- Représentants commerciaux sur le terrain

- Techniciens de maintenance et de maintenance

- Commergency and the Rules in the Territoires

- Chefs de projet et ingénieurs de terrain

- Other Employees in plein with the Recurrents Conduite Reserts

Ces employés doivent supporter à la fois les coûts de propriété fixes et les coûts d'exploitation variables, et c'est exactement ce que FAVR est censé rembourser.

Quand FAVR n'est pas la meilleure option

The FAVR n'est pas toujours la bonne solution pour les conducteurs occasionnels ou qui parcourent peu de kilomètres. Les employés qui conduisent à peu près ou qui parcourent moins de 5 000 milles professionnels par an peuvent être mieux servis par les programmes de remboursement plus simples.

Dans ces cas, des options telles qu'un Programme CPM ou vous vous amusez Allocation de Voiture non imposable peut être plus approprié et plus facile à administrer.

Règles de l'IRS et conditions d'éligibilité pour FAVR

Un programme FAVR n'est pas un remboursement « tout est permis ». The Offre of Fiscal Benefits, mais ces avantages sont assortis de directives de l'IRS visant à garantir que les remboursements sont liés aux frais de conduite professionnelle réels.

Ces exigences ont une raison simple : interdire toute utilisation abusive. Sans garde-fous, les allocations forfaitaires ou les remboursements remboursés pourraient être transformateurs en revenus non imposables au lieu de couler les frais réels du véhicule. L'IRS met en place des règles clair pour s'assurer que FAVR reste un modèle de remboursement solide et de retenu aux entreprises.

Principales conditions d'éligibilité à l'IRS

Pour assurer un programme FAVR conforme, l'entreprise et l'employé doivent remplir certaines conditions.

Au niveau organisationnel, une entreprise doit avoir cinq employés ou plus inscrits au FAVR in the cadre of the même programme. The FAVR est destiné aux programmes de remboursement structurés, et non aux arrangements ponctuels pour les conducteurs individuels.

Au niveau des employés, le FAVR est créé pour les employés à plein temps qui se rende régulièrement au travail en véhicule. Les sous-traitants ou 1099 travailleurs ne sont pas éligibles. Les employés doivent parcourir au moins 5 000 milles professionnels par an, the kilométrage étant calculé au prorata s'ils ne sont pas inscrits pour l'année complète.

Normes relatives aux véhicules et à l'assurance

L'IRS impose également des limites aux véhicules utilisés dans le cadre d'un programme FAVR afin de garantir des remboursements raisonnables et unigres.

Les véhicules des employés doivent répondre à la norme automobile défini par l'entreprise. En termes simple, le PDSF initial ne peut pas dépasser 90 % du coût standard du véhicule du programme. The véhicule doit également respecter le cycle de rétention défini par l'entreprise, qui se situent généralement entre trois et sept ans.

De plus, les employés doivent souscrire une assurance qui répond ou dépasse les exigences de l'entreprise. That permet de protéger à la fois l'employé et l'employeur, and renforcera le fait que le remboursement est légitime et lié à une utilisation professionnelle réelle.

Kilométrage, documentation et cohérence du programme

La conformité au FAVR se reprenne vraiment à une bonne documentation et à une cohérence constante.

Les employés sont tirées de :

- Suivre avec précision le kilométrage parcouru par votre entreprise

- Rendement the kilomètre parcourus in the domicile-travail

- Soumettre une déclaration annuelle de compteur kilométrique

The Rentability rate is abase on the adresse of the Employé and est régulièrement mis à jour à l'aide des données locales sur les coûts, ainsi que les paiements reflétant les frais de conduite régionaux réels plutôt que les moyennes nationales.

Les programmes doivent être appliqués de manière uniformiste à tous les employés éligibles. Une participation sélective ou des exceptions ad hoc peuvent compromettre la conformité et faire un examen minutieux.

Pourquoi la conformité est importante

Si ces exigences ne sont pas respectées, The IRS peut reclasser les paiements FAVR en tant que revenus imposables. Dans ce cas, ces remboursements peuvent être subis à l'impôt sur les salaires et sur le revenu à la fois pour l'employeur et pour l'employé.

Mais il est bien conçu et bien géré, le FAVR reste l'un des seuls modèles de remboursement qui permet aux entreprises de remplacer leurs flottes ou leurs abattements imposables par une alternative totalement exonérée d'impôts et conforme à l'IRS.

Comment sont calculés les remboursements FAVR

Les remboursements FAVR sont fondés sur les coûts réels du véhicule, comme l'a exigé l'IRS. À Cas de favr en conformité, les employeurs doivent coller des données sur les coûts et diviser en deux categories : les coûts fixes et les coûts variables.

C'est cette configuration qui rend FAVR à la fois précis et exonéré des impôts. Chaque catégorie est calculée différemment et joue un rôle spécifique dans le fonctionnement du programme.

Cots fixes par FAVR

Les coûts fixes sont des dépenses qui existent quel soit le nombre de kilométrages parus par un employé. Tes frais sont remboursés par le biais d'un paiement mensuel forfaitaire.

Les dépenses fixes sont les suivantes :

- Amortissement du véhicule ou location

- Primes d'assurance

- Licence and Record Frais

- Implications immobiles, the casas in casas

Tes coûts sont liés à la propriété of véhicule plutôt that to the use, that is why ils sont payés selon un montant mensuel constant.

Cots variables de FAVR

Les coûts variables variables en fonction de la distance parcourue par un employé. Ces dépenses sont remboursées selon un taux en cents par mile qui s'applique seulement au kilométrage professionnel.

Les dépenses variables sont les suivantes :

- Carburant

- Oil Changements

- Pneus

- Maintenance de routine

- Reparations

Ce cadre de coûts est décrite dans les directives de l'IRS et constituent la base des calcul FAVR conformes.

Pour établir des tarifs précis, les employeurs doivent déterminer le coût de chacune de ces dépenses par kilomètre. Cela a nécessité la collecte de données fiables sur les coûts, raison pour laquelle de nombreuses organisations choisissent d'externaliser l'administration du FAVR.

Comment sont calculés les coûts variables

Les coûts variables sont calculés en convertissant les frais de conduite courants en un coût par kilomètre.

Par exemple, si une vidange d'huile coûte 40$ et est requise tous les 5 000 milles, le coût de la vidange est inférieur à un cent par mile. Si le carburant coûte 4 dollars le gallon et qu'un véhicule atteint en moyenne 40 milles par gallon, le carburant coûte dix cents le mile.

The all approche s'applique aux pneus, aux réparations et à l'entretien. Un jeu de pneu de 400$ évalué à 50 000 miles cause un coût par kilomètre inférieur à un cent.

Tes coûts sont souvent particuliers à l'emplacement. Le prix du carburant, le taux de main-d'œuvre et les coûts de maintenance varie selon les régions, c'est pourquoi les programmes FAVR peuvent régler les tarifs en fonction de l'endroit où les employés conduisent.

Comment sont calculés les coûts fixes

Les coûts fixes sont calculés sur une base mensuelle.

L'amortissement est déterminé en estimant la perte de valeur d'un type de véhicule de chaque année et en divisant ce montant par douze. Les primes d'assurance, les frais d'enregistrement et les autres coûts de propriété sont ajoutés pour obtenir un coût mensuel fixe total.

Ce total devient le montant fixe du remboursement de l'employé. Ce paiement est versé quel que soit le kilométrage parcouru et correspond au coût permanent de possession d'un véhicule pour le travail.

Ensemble, les calculs fixes et variables permettent aux programmes FAVR de refléter les frais de conduite réels tout en tenant compte des exigences de l'IRS en matière de remboursement hors taxes.

https://www.youtube.com/watch?v=E6w-s8IsRcI

Comment le FAVR est administré en interne

Il n'y a pas moyen de contourner : le FAVR est un programme structuré. Il comprend des règles d'éligibilité, des taux de taux, des normes de documentation et une surveillance continue de la conformité. Par rapport à des options plus simple, il faut plus de coordination et de cohérence.

Mais cela ne veut pas dire que c'est ingérable.

Lorsqu'il est dirigé en interne, le FAVR se reprend en général à trois responsabilités continue : la gestion des tarifs, le suivi du kilométrage et le contrôle de la conformité.

Les entreprises doivent établir et mettre à jour les taux fixes et variables en utilisant les données de coûts actuelles. Les taux étant liés aux profils des véhicules et aux données régionales sur les dépenses, ils doivent être revus régulièrement pour rester exacts et conformes.

Les employés doivent saisir avec précision le kilométrage parcouru par l'entreprise, y comprendre les dates des voyages, les destinations, le total des kilomètres et les documents requis, tels que les déclarations annuelles du compteur kilométrique. In the passé, this Implaid of Calcul Feuilles and Manual Journaux. Aujourd'hui, Kilométrage applications automatise une grande partie du processus en notant les temps réel et en gérant automatiquement les déductions for the domicile-travail.

Les administrateurs doivent également vérifier la conformité, notamment en vérifiant l'assurance, en confirmant l'éligibilité des véhicules, en s'assurant que les seuils de kilométrage sont atteints et en appliquant les règles de l'IRS de manière consistante entre les participants.

Les outils modernes réduisent la charge administrative en centralisant les coûts, en automatisant les approbations, en signalant les problèmes de conformité et en produisant des rapports prêts pour l'audit. La structure demeure, but the travail devient routinier plutôt que stressant.

Commentez avec FAVR

A first vue, FAVR peut être complexe et demander beaucoup de travail. Il est livré avec les règles, les exigences en matière de données et les Contrôles de conformité que les programmes de simple n'ont pas. Mais cette structure comporte des avantages, tels que l'efficacité fiscale.

Il est créé pour remplacer les flottes et les allocations imposables par un modèle de remboursement reconnu par l'IRS comme légitime, défendable and exonéré of impôts. What is is not not not not not not the gaspillage fiscal, rend les remboursements plus précis et favorise l'équité pour les conducteurs qui parcourent beaucoup et peu de kilométrage.

Pour de nombreuses organisations, le véritable défi n'est pas à décider si FAVR a sens. Il gère les chiffres, la documentation et la conformité au fil du temps. C'est là qu'intervient un partenaire tel que Cardata.

En gérant les données, le suivi du kilométrage et les exigences de l'IRS en coulisse, Cardata a réduction de la charge administrative tout en préservant les avantages fiscaux qui font de la FAVR un avantage.

First to use FAVR ne signifie pas avoir à faire plus de travail. Avec une structure et un soutien adapté, cela signifie remplacer les programmes automobiles obsolètes par une solution moderne et fiscalement avantageuse qui fonctionnement sans problème en environnement.

Talk to a FAVR Expert