Présentation

Dans cet article, nous nous intéressons à la publication 15-B 2022de l'IRS, Guide fiscal des avantages sociaux à l'intention des employeurs, la documentation qui régit les avantages sociaux des employés, tels que l'allocation automobile ou l'allocation automobile.

Nous explorons également la définition de l' « avantage marginal » donnée par l'Internal Revenue Service, les raisons pour lesquelles une allocation automobile serait éligible selon cette définition, et expliquons les différentes structures de rémunération autorisées par l'IRS pour fournir des allocations automobiles aux employés.

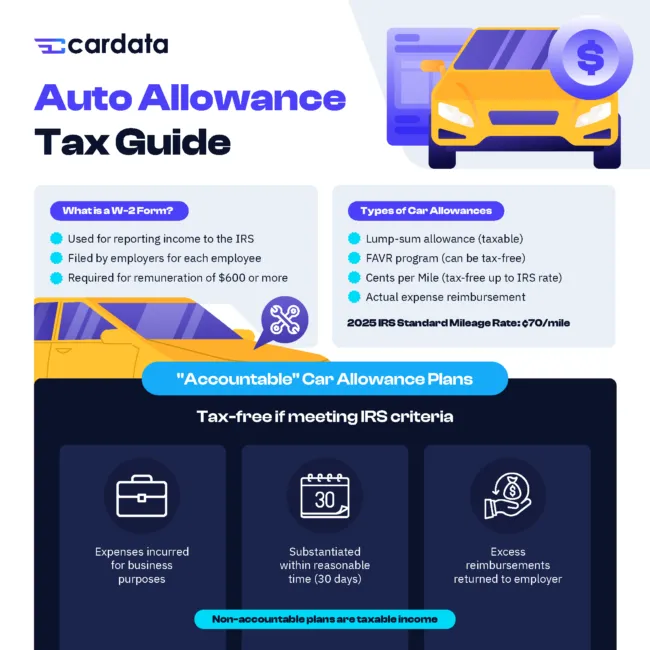

Qu'est-ce qu'une allocation automobile ?

Une allocation automobile est un avantage courant offert aux employés par les organisations pour couvrir les dépenses liées à l'utilisation de véhicules personnels à des fins professionnelles. En gros, si votre entreprise ne possède pas de parc de voitures de société, il y a de fortes chances que vous demandiez à vos employés d'utiliser leur propre véhicule pour le travail.

Bien que cela constitue un avantage précieux, les employeurs comme les employés doivent reconnaître que les allocations automobiles sont considérées comme imposables par l'Internal Revenue Service (IRS). C'est-à-dire, à moins que vous ne mettiez en œuvre une sorte de système de tenue de registres et d'allocations responsable.

Pour qu'une allocation automobile soit exonérée d'impôt, les deux parties (chauffeur et employeur) sont obligées de tenir un registre de tous les trajets enregistrés à des fins professionnelles, y compris les destinations de départ et d'arrivée. L'IRS peut même exiger vous devez prendre des relevés réguliers de votre compteur kilométrique, en fonction de la structure de remboursement que vous proposez à vos travailleurs.

Pourquoi une allocation automobile est-elle imposable ?

https://youtu.be/QDZr2qBpX38

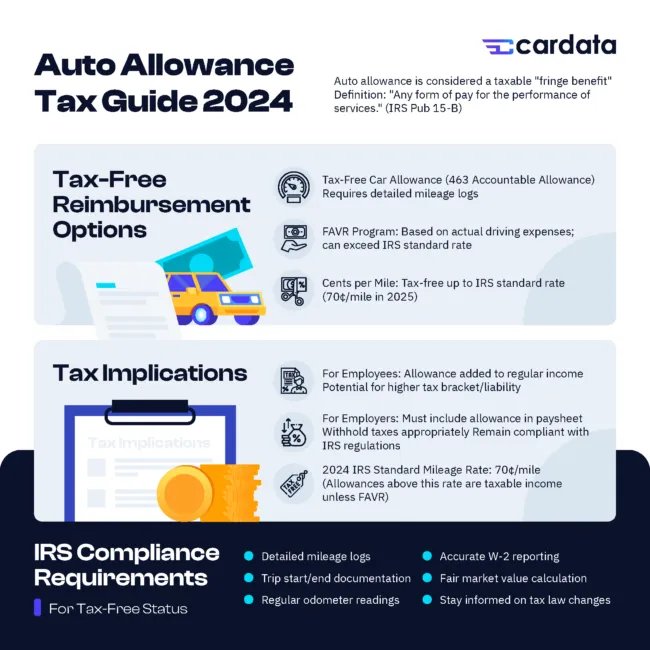

La raison pour laquelle une allocation automobile, sans pratiques de responsabilisation, est imposable en tant que revenu est qu'elle est considérée comme un « avantage marginal » par l'IRS, dont la définition est clairement décrite dans Publication 15-B, Guide fiscal des avantages sociaux à l'intention des employeurs, qui stipule qu' « un avantage marginal est [toute] forme de rémunération pour la prestation de services » [1].

Cette définition a clairement été élargie autant que possible afin de couvrir la grande variété d'activités possibles que les gens peuvent exercer dans le cadre de leur travail, ainsi que l'éventail tout aussi large d'avantages offerts par les employeurs pour inciter les gens à travailler pour eux.

La publication 15-B fournit également une liste des avantages sociaux courants, des tableaux détaillant les catégories qui sont et ne sont pas imposables en vertu de la publication et, surtout, une directive aux employeurs selon laquelle ces avantages complémentaires doivent être calculés au plus tard le 31 janvier de chaque année précédente et être inscrits sur le salaire des employés et évalués à la « juste valeur marchande », ou « le montant qu'un employé devrait payer à un tiers dans le cadre d'une transaction sans lien de dépendance pour acheter ou louer l'avantage. »1

Les allocations automobiles : un avantage marginal imposable

Une allocation automobile est considérée comme un avantage marginal imposable car elle est versée aux employés en plus de leur salaire normal.

Vous ou votre patron offrez une allocation mensuelle ou une somme forfaitaire annuelle à titre d'avantage pour vous récompenser pour l'accomplissement des obligations liées à votre travail, et comme il s'agit clairement d'une forme de rémunération pour la prestation de services, elle doit être comptabilisée auprès de l'IRS.

Ainsi, les allocations automobiles sont soumises au même traitement fiscal que les revenus ordinaires à la fin de l'exercice : ils sont imposés à un niveau égal ou supérieur à certains seuils de revenus une fois que toutes les exonérations et déductions ont été calculées.

Implications fiscales pour les employés

Les employés qui reçoivent un paiement pour les allocations automobiles doivent être conscients des implications fiscales sur leurs revenus globaux. Le montant de l'allocation automobile est ajouté à leur revenu régulier, ce qui peut les placer dans une tranche d'imposition plus élevée s'ils se situent près de l'un des seuils (ou s'ils vivent dans une région où le coût de la vie est plus élevé, comme New York ou la Californie, et ont donc probablement un paiement automobile plus élevé).

Par conséquent, cela pourrait entraîner une augmentation de l'impôt à payer et une réduction globale de leur salaire net. Personne n'aime bénéficier d'un nouvel avantage au travail ou même d'une augmentation pour découvrir ensuite qu'il doit plus d'impôts que l'année précédente. Si votre allocation automobile n'est pas versée dans un programme de remboursement des véhicules en franchise d'impôt, vos employés pourraient être contrariés au moment des impôts.

Les employés doivent être informés de toute modification de leurs structures de rémunération, ou lors de leur intégration, dans le cas de nouveaux employés. Les conducteurs qui connaissent les définitions et les limites de leurs avantages sociaux sont les mieux placés pour optimiser leur utilisation tout en réduisant leur charge fiscale globale.

Implications fiscales pour les employeurs

Pour les employeurs, l'octroi d'allocations automobiles nécessite le strict respect de diverses pratiques comptables, décrites dans la documentation publique fournie par l'Internal Revenue Service.

Le montant de l'allocation automobile fournie doit être inclus dans la feuille de paie de l'employé dans le cadre de ses revenus, qu'il s'agisse d'une somme forfaitaire en espèces, d'une allocation mensuelle ou d'un autre équivalent. L'IRS souhaite que toutes ces méthodes de distribution des allocations automobiles soient enregistrées et déclarées à la juste valeur marchande.

Les employeurs sont également tenus de retenir les impôts fédéraux et étatiques appropriés sur le salaire des employés.

Stratégies d'allégement fiscal

Bien que les allocations automobiles soient imposables, les employeurs peuvent réduire l'impôt payé par les employés en proposant l'une des structures de rémunération suivantes :

- 463 Plan responsable: Les employeurs établissent un plan responsable pour les allocations automobiles, qui permet des remboursements en franchise d'impôt. Pour être éligible, l'employé doit conserver et fournir à son employeur des dossiers détaillés sur les frais de conduite liés à son entreprise, y compris des carnets de kilométrage, des reçus ou toute autre documentation pertinente. [2]

- Programme à taux fixe et variable (FAVR): Les employeurs peuvent adopter le programme FAVR conçu par l'IRS, qui fournit des remboursements non imposables sur la base des frais de conduite réels, y compris le coût du carburant local et le coût moyen d'achat d'un véhicule neuf pour la région. Le programme FAVR nécessite une tenue de registres méticuleuse, mais peut permettre aux employés de réaliser d'importantes économies d'impôts, ce qui en fait une alternative populaire aux allocations automobiles imposables. FAVR possède son propre système de mesures de conformité en matière de fiscalité que les employeurs doivent connaître pour concevoir un programme.

Conformité à l'IRS

Pour éviter les problèmes fiscaux et les pénalités, les employeurs et les employés doivent donner la priorité au respect des réglementations de l'IRS, en particulier celles décrites dans l'article ci-dessus et dans la publication 15-B. Cela inclut la déclaration précise des allocations automobiles sur les formulaires W-2, une retenue d'impôts appropriée et le respect des exigences en matière de documentation pour les plans responsables ou les programmes FAVR.

Une autre règle empirique importante à garder à l'esprit est que, quelle que soit la forme d'allocation automobile que vous offrez, le total des paiements effectués ne peut pas être supérieur au taux de kilométrage standard fédéral, qui était de 65,5 cents par mile parcouru à des fins professionnelles en 2023. (Cependant, le FAVR est le seul programme qui autorise des allocations supérieures à ce taux !) Tout montant supérieur à ce taux sera imposé comme un revenu. Mais tant que les exigences de l'IRS en matière de bonne tenue de registres sont respectées, des allocations automobiles avec des taux de cents par mile allant jusqu'à 65,5 cents peuvent être accordées sans crainte d'une facture supplémentaire.

Conclusion

Les allocations automobiles sont une méthode simple et pratique pour couvrir les dépenses que vos employés pourraient engager dans l'exercice de leurs fonctions habituelles.

Cependant, le choix d'un système structuré et allocation automobile non imposable est essentiel pour garantir la compétitivité de votre entreprise, tant sur le plan fiscal que sur le plan de la rétention des employés.

Comprendre pourquoi l'IRS considère les allocations automobiles comme des avantages marginaux imposables est une information essentielle lors de la prise de décisions financières pour le trimestre à venir et le prochain exercice financier.

Les employés doivent être conscients de l'impact potentiel sur leur salaire net, tandis que les employeurs doivent rester attentifs à leurs obligations en matière de déclaration, de retenue de salaire et d'éducation de leurs employés sur les avantages sociaux qu'ils offrent et sur la manière dont ceux-ci entrent en jeu lors de la déclaration annuelle de l'impôt sur le revenu des particuliers. Les employeurs peuvent également explorer des plans responsables ou le programme FAVR comme stratégies d'économie d'impôts.

En restant conformes aux réglementations de l'IRS et en explorant des alternatives fiscalement avantageuses, les employeurs et les employés peuvent optimiser les avantages des allocations automobiles tout en minimisant leurs obligations fiscales.

Le fait de demander conseil à des professionnels de la fiscalité peut fournir des informations précieuses pour garantir une mise en œuvre et un respect harmonieux des lois fiscales. Cardata propose un logiciel de suivi du kilométrage mobile, un puissant stockage dans le cloud et des packages fiscaux sur mesure pour aider les entreprises à réduire leur charge fiscale. Cliquez ici pour parler à un expert.

Sources

[2] Publication 463 (2022), Frais de voyage, de cadeaux et de voiture | Internal Revenue Service

Avertissement : Rien dans ce billet de blog ne constitue un conseil juridique, comptable ou d'assurance. Consultez votre avocat, votre comptable ou votre agent d'assurance et ne vous fiez pas aux informations contenues dans ce document pour toute prise de décision financière ou juridique commerciale ou personnelle. Bien que nous nous efforcions d'être aussi fiables que possible, nous ne sommes ni avocats, ni comptables, ni agents. Pour plusieurs citations de publications de l'IRS sur lesquelles nous basons nos idées de contenu de blog, veuillez toujours consulter cet article : https://www.cardata.co/blog/irs-rules-for-mileage-reimbursements. Pour les conditions d'utilisation de Cardata, rendez-vous ici : https://www.cardata.co/terms.