Les coûts de flotte sont difficiles à calculer

Les coûts de flotte constituent un trou noir. De par leur conception, les sociétés de gestion de flotte et les partenaires de location compliquent la tâche de leurs clients lorsqu'il s'agit de quantifier le coût réel (ou l'impact financier) de leur flotte. Nous avons travaillé dur pour vous et avons comparé les coûts de la flotte à ceux des programmes de remboursement des véhicules. Mais sachez que l'argent ne s'arrête pas là... Nous verrons ci-dessous en quoi les coûts de flotte constituent un trou noir.

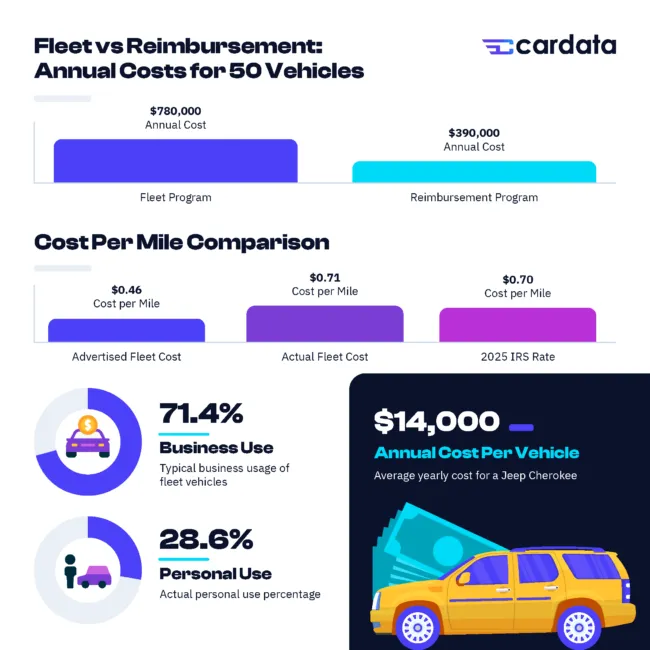

Quel est le coût d'une flotte par rapport à un programme de remboursement ?

Voici ce que coûte une flotte par rapport à une programme de remboursement comme FAVR:

Coût d'une flotte louée pour 50 véhicules : 780 000 dollars par an

Coût d'un programme de remboursement du kilométrage pour 50 véhicules : 390 000$ par an

Le remboursement d'un véhicule est dans cet exemple 50 % moins cher que celui d'une flotte car il existe :

- Aucune différence entre l'utilisation personnelle et les programmes de remboursement des véhicules : les entreprises ne paient que pour le pourcentage d'utilisation professionnelle, généralement 71,4 % du kilométrage du véhicule (le calcul étant de 5/7 jours de semaine d'utilisation professionnelle)

- Aucune différence entre les tranches de kilométrage : les sociétés de parcs automobiles vous facturent, par exemple, 20 000 miles par an ; mais cela n'élimine pas l'utilisation personnelle. Ce qui semble être 0,50 dollar le mile (un excellent tarif) s'avère être 0,70 dollar le mile (un tarif terrible)

- Vous payez probablement 100 % de l'assurance de votre flotte, et il s'agit probablement du plan d'assurance le plus cher pour couvrir la responsabilité des entreprises

Et c'est avant d'entrer dans coûts de remise en état et de transfert, ou temps d'inactivité. Lorsque vous transférez la voiture à un nouvel employé, des frais de remise en état sont associés à la remise en état du véhicule. Tous ces coûts cachés liés à la gestion des actifs peuvent s'accumuler rapidement et représenter une lourde charge pour votre entreprise et votre bilan.

https://youtu.be/GsJejNexvvE

Étude de cas : Combien coûte un seul véhicule de parc par an ?

Par exemple, la gestion d'un programme de flotte de véhicules avec des Jeep Cherokees fournis par la société de gestion de flotte pourrait coûter 14 000 dollars par an et par voiture. Dans l'état actuel des choses, c'est beaucoup plus que le coût d'une utilisation professionnelle réelle, mais les sociétés de gestion de flotte essaient de masquer le véritable fardeau financier.

Ils pourraient le faire en falsifiant le coût par kilomètre. Ils diront que vous payez 14 000$ par véhicule et par an, mais c'est pour les conducteurs parcourant 30 000 miles par an. Cela ne représente que 46 cents par mile, soit 21,5 cents de moins que le taux standard de l'IRS 2023.

Les sociétés de flottes diront :

14 000$ par voiture et par an (Jeep Cherokee)

30 000 miles par voiture et par an

= 46¢ par mile par voiture

Mais ils utilisent le kilométrage total du véhicule, et non l'utilisation professionnelle du véhicule. Le pourcentage d'utilisation professionnelle du véhicule n'est probablement que de 71,4 %. Les 28,6 % restants de ces 30 000 miles sont parcourus pour un usage personnel ou pour les déplacements domicile-travail. Alors... regardons le coût réel. Le coût réel d'une flotte de véhicules est 71¢ par mile ! —5,5 cents de plus que le taux standard de l'IRS.

Le coût réel :

14 000$ par voiture et par an

21 000 miles professionnels par voiture et par an

= 71¢ par mile par voiture

En gardant ces chiffres à l'esprit, examinons en détail les raisons pour lesquelles la flotte coûte si cher, en examinant les FMC, les assurances, les pourcentages d'utilisation professionnelle et les rétrofacturations pour usage personnel.

Sociétés de gestion de flotte (FMC)

Lorsque vous configurez votre programme de flotte, vous devez prendre des décisions quant au système que vous allez mettre en œuvre. Allez-vous louer une flotte, en posséder une, sous-traiter à une FMC ?

Les entreprises qui exploitent des flottes ne souhaitent souvent pas participer à la gestion proprement dite de leur flotte. Pourquoi ? La gestion d'actifs matériels onéreux prend du temps et est lourde sur le plan administratif. C'est pourquoi ils externalisent cette responsabilité et embauchent une société de gestion de flotte (FMC). La FMC achète des véhicules, en les achetant ou en les louant ; en outre, elle gère souvent les services d'entretien ainsi que l'assurance de ces voitures.

Assurance des risques d'entreprise et de la flotte

Avant de vous procurer une flotte, il est utile de comprendre les risques associés à la gestion d'une flotte. Les accidents constituent l'un des risques les plus importants ; si vos employés sont impliqués dans un accident alors qu'ils utilisent le véhicule de l'entreprise, cela pourrait coûter à l'entreprise lot d'argent.

Étant donné que la FMC n'est pas seule responsable, les entreprises sont souvent responsables de l'organisation de leurs propres polices d'assurance.

Parlons de la responsabilité des entreprises. Qui souhaitez-vous prendre les risques liés à la conduite le week-end, le conducteur individuel ou l'entreprise pour laquelle il travaille entre 9 h et 17 h en semaine ? L'auto-assurance consiste à mettre de côté des fonds pour couvrir les accidents potentiels et autres pertes dues au risque. En vous assurant vous-même, vous réservez des flux de trésorerie pour faire face à tout défi imprévu qui se présentera à l'entreprise.

Bien que l'auto-assurance des véhicules automobiles puisse sembler bénéfique, l'un des principaux inconvénients est que l'argent ne sera pas utilisé pour générer des revenus. De plus, en cas d'accident catastrophique, pouvez-vous être sûr de disposer de suffisamment de fonds pour couvrir les dommages ? Qu'en est-il de la perte de clientèle ? L'impact sur la réputation de l'entreprise ? Relations avec les partenaires et les clients ?

L'assurance d'un véhicule commercial coûte plus cher que celle d'un véhicule personnel. Une police d'assurance commerciale peut représenter le double de la prime d'assurance automobile personnelle. Une approbation d'utilisation professionnelle sur une police de 1 500$ peut ajouter de 60$ à 100$. Avant la pandémie, on partait du principe que vous conduisiez votre voiture cinq jours par semaine. Les polices d'assurance sont donc organisées en conséquence, les polices commerciales étant établies pour atténuer les risques élevés liés à la conduite de véhicules de fonction toute la journée.

Les entreprises pourraient sérieusement envisager de souscrire une assurance commerciale en cas de catastrophe afin d'être pleinement protégées contre les accidents de plus d'un million de dollars. Cette forme d'assurance fournit une couverture exceptionnelle pour toute perte financière imprévue due à un incident majeur.

Supposons que votre employé aille à l'épicerie. Ils fouillent la porte d'un autre client. Eh bien, qui paie pour ça ? Au minimum, 28,6 % des accidents n'ont rien à voir avec le travail. Nous vous expliquerons ensuite pourquoi.

Pourcentages d'utilisation commerciale (BUP)

Par rapport à un programme FAVR, le pourcentage d'utilisation commerciale de la flotte est plus élevé. En fait, les flottes sont souvent facturées comme si le BUP était de 100 %. Les programmes de remboursement tels que FAVR, quant à eux, ont un BUP de 71,4 %. En effet, votre employé amène son véhicule personnel au travail et il est remboursé pour cinq jours de conduite sur sept.

Rétrofacturations pour usage personnel

L'absence de normalisation à l'échelle du secteur en ce qui concerne l'utilisation des flottes de véhicules à des fins personnelles signifie que les politiques de rétrofacturation peuvent varier considérablement.

Comme il s'agit d'un avantage, les particuliers doivent déclarer le montant de leur utilisation personnelle. Le chiffre habituellement indiqué est de 8 à 12 %. Mais ce montant est inférieur de 20 % au montant réel. En outre, 8 à 12 % est la consommation personnelle moyenne déclarée par les employés : c'est la moyenne car la plupart des gens déclarent 0 %.

L'employeur doit donc supporter une charge fiscale de près de 30 % supérieure à ce qu'elle devrait être. La plupart des entreprises devraient facturer un remboursement de 28,6 %, mais très peu le font en raison de la façon dont cela pourrait être perçu par les employés.

https://youtu.be/AcTpQ6Ss7XI

Conclusion

Si votre entreprise utilise actuellement un système de flotte pour fournir des véhicules à ses employés, vous pourriez être intéressé à passer à un programme de remboursement. Le passage au remboursement offre de nombreux avantages, notamment des économies, une réduction des risques et une satisfaction accrue des employés. La gestion de flotte comporte des risques, mais ces risques peuvent être considérablement réduits en utilisant des systèmes de remboursement. Si vous envisagez de désactiver votre flotte, appelez Cardata.

Les coûts cachés vous donnent-ils déjà mal à la tête ? Cardata peut vous aider vous simplifiez vos dépenses, réduisez l'impact financier et visualisez toutes les dépenses liées aux véhicules sur une seule ligne de votre bilan.